汽车有价,诚信无价,诚信汽车,洛杉矶华人买车首选!

芯片短缺问题——大部分——已经结束

该行业已恢复其制造速度,但芯片供应仍存在潜在的中断,而生产势头的中断已经推到下 一个十年。

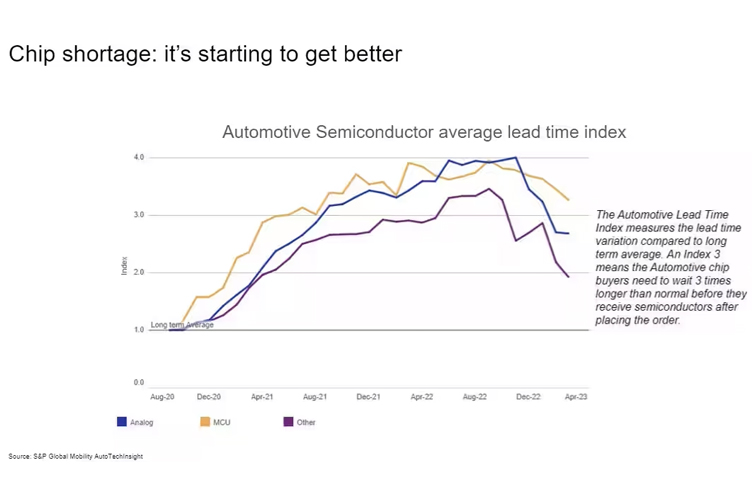

COVID-19大流行对半导体芯片的可用性的影响对汽车工业的各个方面产生了严重的影响, 从而影响了全球经济。但到2023年中,最糟糕的后果似乎已经平息,汽车工业也找到了新 的常态。简而言之,2021年和2022年大部分时间内困扰车辆生产的半导体芯片的供应短 缺已经消失了——尽管有一些例外,根据S&P Global Mobility的最近分析。 S&P Global Mobility估计,2021年由于缺乏必要的半导体,全球轻型车生产损失了超过950 万单位,其中2021年第三季度的影响最大,估计损失了350万单位。2022年又有300万单位 受到影响。(这些损失是根据原始设备制造商的公告与S&P Global Mobility在同一时间段的 生产计划量进行估算的。) 然而,到2023年上半年,明确与半导体短缺相关的损失已经下降到全球约524,000单位。尽 管半导体的供应仍然受到限制,但更可预测的可用性使汽车制造商能够调整其生产进度。 因此,我们看到由于半导体而导致的生产中断的频率正在减少。

2023年的生产已经得到改善,因为汽车制造商和供应商已经适应了当前的环境,而2023年 的销售随着库存的增加而提高。话虽如此,根据S&P Global Mobility的分析,大流行之前向 1亿全球车辆生产年的势头已被推迟了十年。

那么,我们在2023年中期处于什么位置呢?

为了设定期望值,大流行之前,半导体供应链上总是存在挑战——但它们往往是断断续续的 ,只影响某一种组件类型或单个供应商。半导体供应商的客户服务和生产准备团队在幕后 工作,这些资源一直在管理这类短缺,只有在极少数的服务中断。

大流行期间独特的是,几乎所有供应商都普遍短缺,影响多种组件类型(包括基于成熟的工 艺节点容量的微控制器单元或MCUs和模拟)。 S&P Global Mobility的全球轻型车生产执行总监Mark Fulthorpe说:“我们已经从明显的中 断移动到一个阶段,汽车制造商和工厂层面都清楚可见,到一个我们知道限制仍然存在,但 无法确定的阶段。” Fulthorpe补充说:“我们现在处于一个位置,汽车工业已经适应了一个有限的供应,并因此 不太可能受到重大的中断。”“按照当前的半导体供应水平,我们估计每季度全球轻型车生 产量可能达到2200万单位。”

然而,行业对日益复杂的信息娱乐、先进安全和车辆自主系统的需求将继续增加车辆中半 导体的使用。S&P Global Mobility供应商和组件团队的高级首席分析师Phil Amsrud估计, 2020年车辆中安装的半导体的价值平均为每辆车500美元,但预计到2028年将达到每辆车 1,400美元。 Amsrud说:“在大流行之前,从订购到芯片出货的交货时间是三到四个月。在2021年和 2022年的大流行期间,这种等待增长到一年或更长。”“但是,尽管其他行业——例如移动电 话和PC——近来的需求已经降温,但汽车半导体的需求正在增加,一些芯片制造商已经转 变了产能来满足这种需求。” Amsrud指出,用于汽车级别的芯片与通讯设备的芯片类型往往并不相同;或者在汽车中有 不同的资质级别,这使得在汽车应用中使用消费级组件变得复杂。

未来中断的可能性

尽管芯片危机已经基本得到解决,但芯片供应情况仍然存在一定的不确定性。需求仍然超 过了几种芯片的供应。即使汽车工业现在能比两年前更好地管理它,但仍存在短缺。供应 链上仍然存在压力,有进一步中断的风险。 尽管消费电子工业对芯片的需求最近有所减少,但很可能会反弹,而汽车中芯片的使用将 继续增加,这都是持续压力的因素。同时,成熟节点容量的结构性短缺并没有得到解决。地 缘政治贸易风险仍然存在,如今年7月初中国大陆决定限制某些关键芯片材料的出口所证 实。美中贸易紧张关系仍然高涨,芯片供应仍可能受到双方未来行动的影响。

汽车中的电子设备的合并也在推动汽车芯片的需求,域控制器和中央计算机正在取代电子 控制单元(ECUs)。这并没有减少对芯片的需求,而是意味着需要更多——和更强大——的芯 片。 好消息是这种合并使得可以使用更先进的系统级芯片(SoC)和离散内存,这些在更先进的 过程节点上进行处理。这就是大部分容量投资的方向。坏消息是,一些模拟、离散和功率组 件始终会在成熟的过程节点上,这些节点获得的投资要少得多。转向域控制器和中央计算 机可能会减少每辆车的模块数量,并会改变芯片的混合,但它不会减少总体的芯片数量。模 拟、离散和功率设备从转向先进的过程节点中获得的好处微乎其微。

另外,还有一个问题是,经过两年的较低产量但——在某些情况下——利润更高后,OEMs如 何看待制造容量方程。面对较低的产能,主要是由于芯片危机,汽车制造商能够实施更高的 定价,大大减少对激励的依赖,并将芯片分配给产品线内的高毛利和修剪水平的产品。 对于那些汽车制造商,可能会重新考虑如何管理库存与需求,并有动力支持定价能力与管 理生产,并继续分配芯片给高毛利、高特性集的车辆,这本身也需要更多的芯片。展望未来 ,问题可能不仅仅是汽车工业有多少芯片可用,而是不同的汽车制造商如何分配他们的供 应。

行业轨迹被推迟了十年

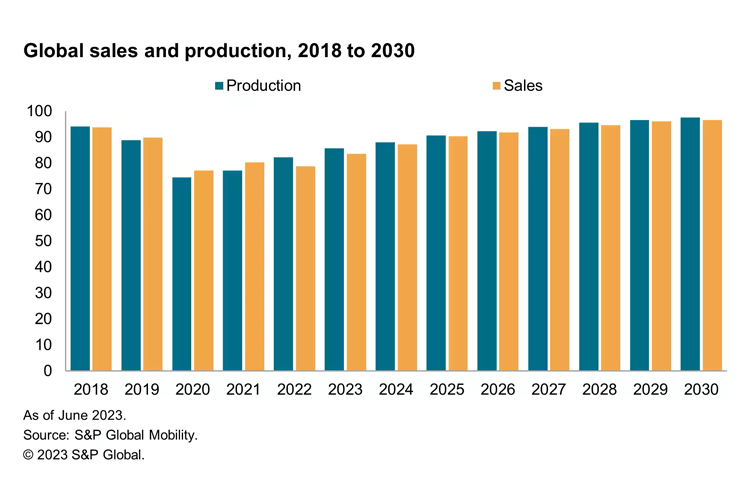

虽然生产和销售正在改善,芯片供应不再预期会是车辆生产的中断来源,但从2020年到 2022年失去的生产或销售几乎没有“补回”的机会。2019年初S&P Global Mobility的预测 ——在COVID-19大流行和随后的关闭之前发布——预计到2022年,全球销售和生产都将超 过每年1亿单位。

根据我们的分析,现在预计这一里程碑不会在2030年之前达到,这表明与大流行前的预期 相比,汽车工业的增长轨迹被推迟了大约十年。芯片危机是导致2019年预期机会下降的几 个外部影响之一,但绝对不是唯一一个。

2018年,全球轻型汽车销售量达到9380万辆。2019年销售量下降的原因有很多,然后 2020年因COVID-19和相关影响导致全球汽车销售同比下降14%。2021年的复苏受到了生 产限制的影响,而不是因为消费者没有需求或购买意愿,而在2022年,这些限制导致了进 一步的下降。

2023年6月,S&P Global Mobility的预测显示,今年全球销售量将达到8360万辆,而9300 万辆的销售量不预计会在2027年之前实现,从而将1000万辆以上的销售潜力推迟到2030 年之后。

至于全球轻型汽车的生产,2018年达到9410万辆,2019年也下降到约8800万辆。大流行 病和相关的供应链问题导致2020年的生产量同比下降了16%。随着2023年供应链问题逐 渐趋于正常,预计今年的产出将达到8560万辆。尽管我们预计2024年的生产量会再次达 到8800万辆,但生产量超过9410万辆预计不会在2028年之前实现。

2023年中期标志着一个转折点,芯片供应不再限制车辆生产。供应链的某些部分仍然存在 威胁,但这些威胁似乎是偶发性的,而不是系统性的。亚太地区的晶圆和封装容量方面存在 地缘政治威胁,但该行业也在日本、欧洲和北美增加产能。

美国领导的芯片技术禁令的效果和反应仍有待确定。非汽车芯片市场增长的反弹是一个未 知的因素。从汽车工业的角度看,从大流行病短缺中吸取的经验教训——特别是成熟与先进 过程节点的长期平衡——至关重要。电气化和自动驾驶的趋势将影响车辆结构,从而影响使 用的芯片的混合和数量。汽车工业可能已经度过了COVID芯片危机,但这并不意味着它已 经走出困境。

原文来自于 - SPGLOBAL.COM

如有更多问题,可以直接咨询【诚信汽车】加州职业汽车代理经纪 626-400-5277

【诚信汽车】

洛杉矶买车、洛杉矶卖车 微信咨询:enamotor

|